一些粗浅的思考: Dex 所在的 DeFi 大生态的可组合性,大大提高了用户的资本效率和自由度。 但与此同时,不可避免带来的一个现象就是用户精英化,新用户门槛高,存量用户在很低的成本收割不同项目激励,存量用户之间也弱肉强食,增量用户稀缺。

而在没有新钱的情况下,资金总量不变,但是资源会不断流向最精英且极少数的一部分,最终导致资源分配不平,市场没有新鲜血液。 Defi更像是给用户提供多种挣利息的选择,实际上并没有解决一些当下的痛点。

这么看下来相比于Curve生态的无限套娃生态(稍微有些扭曲的寄生关系,用户通过放弃一定得权益获得更多得收益,也证明了大家本身对于去中心化和自主权其实并没有那么高得需求),Uniswap显得像是股清流,专注于产品的发展,引领Defi行业的底层逻辑的迭代。

1. Defi协议整体情况

1.1 Defi协议概览

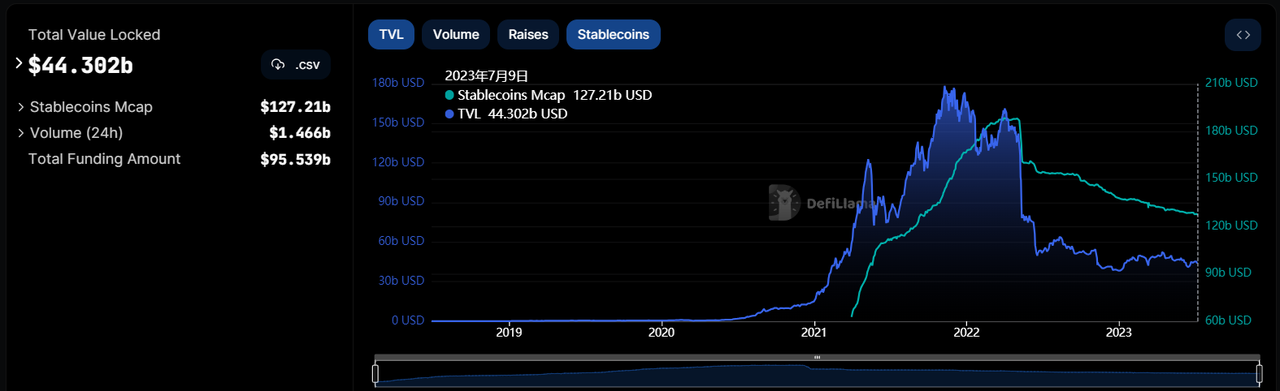

Defi协议整体TVL为$44.302b,稳定币市场份额为$127.21b。

数据来源:https://defillama.com/

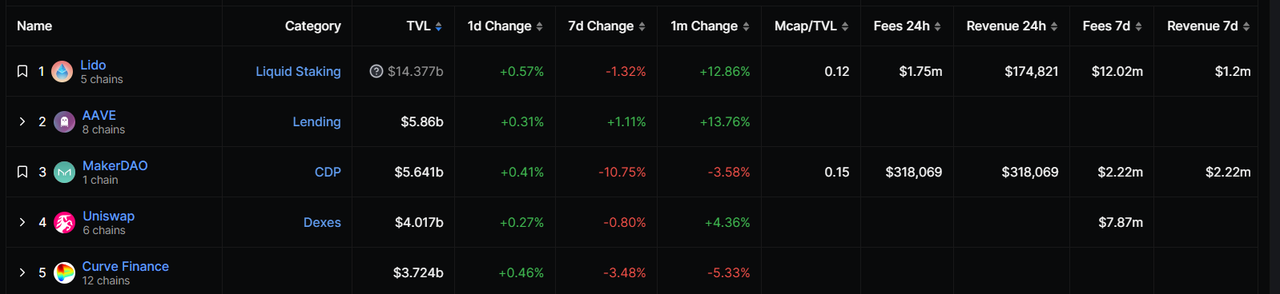

TVL前五协议Lido(LSD)$14.37b、AAVE(借贷)$5.86b、MakerDAO(抵押债仓)$5.64b、Uniswap(去中心化交易所)$4.017b、Curve Finance(去中心化交易所+稳定币)$3.724b

1.2 Dexs情况概览

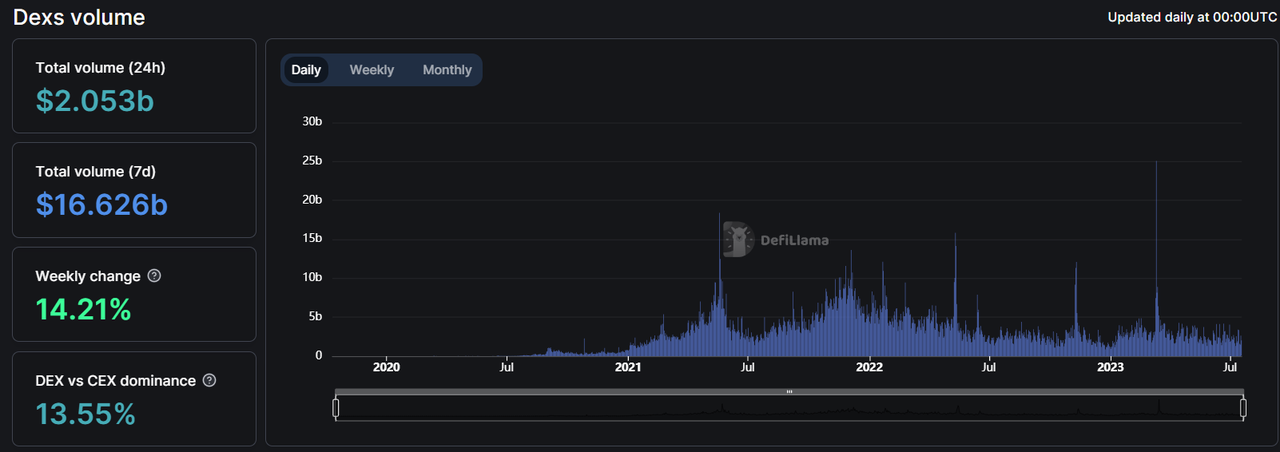

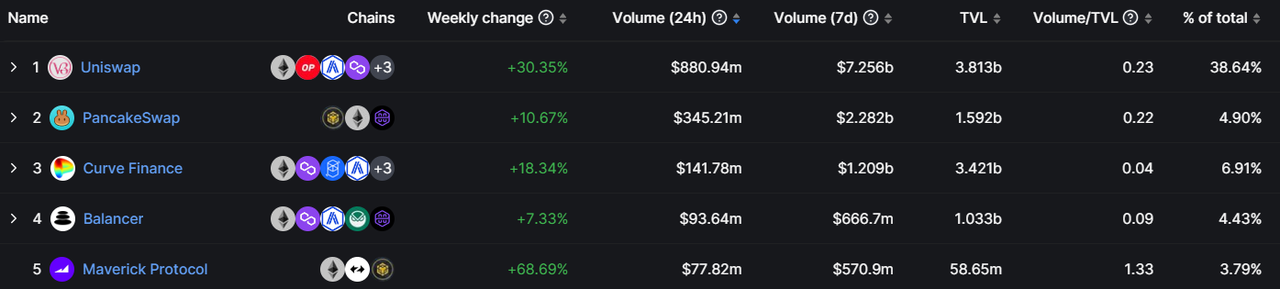

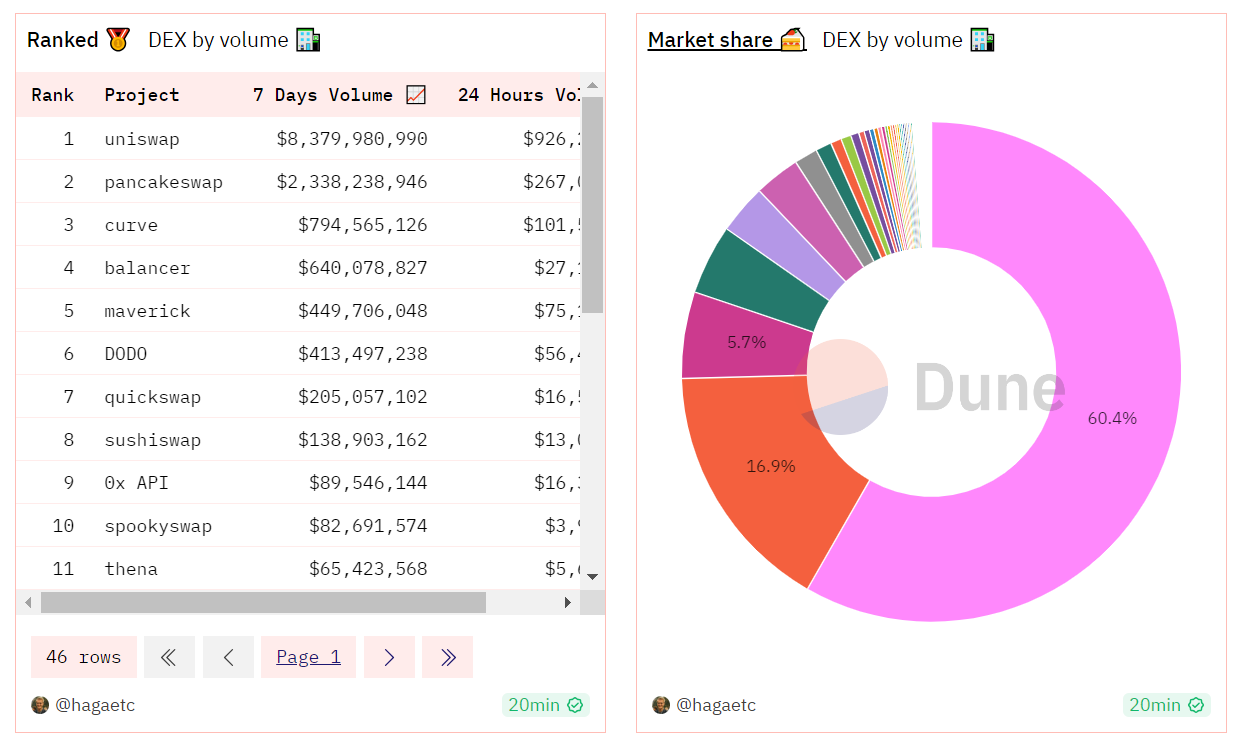

去中心化交易所Uniswap作为唯一代币没有直接赋能的DEX,交易量超过了2-4名总和,7天总交易量占比超过60%。

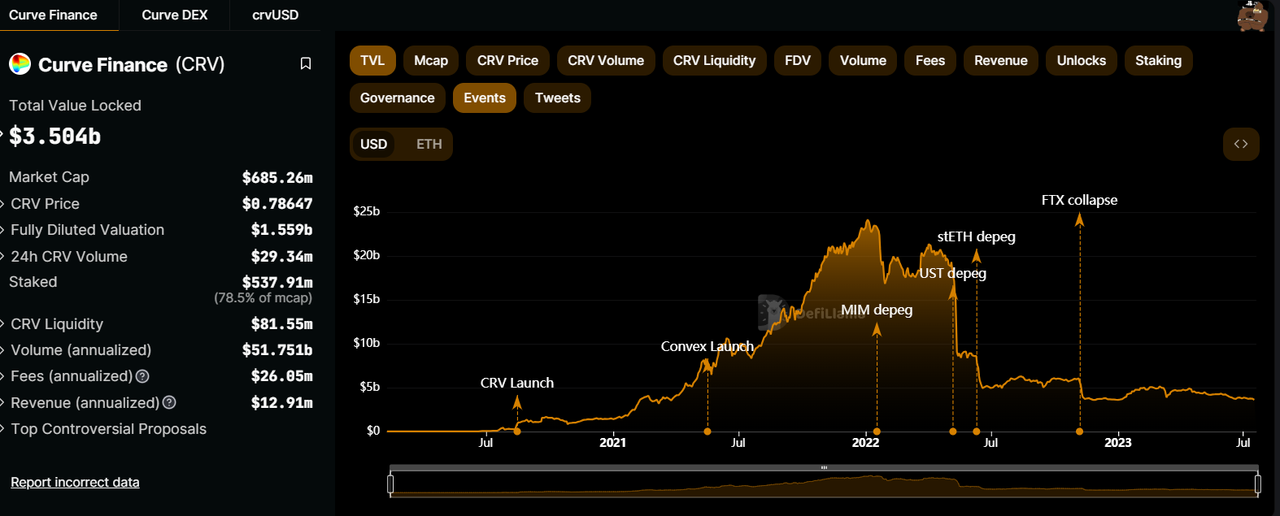

2.Curve TVL

Curve Finance总TVL**$3.504b**, Curve DEX TVL $3.388b

TVL在FTX崩盘后从**$6b跌到了$4b**,然后逐步涨到接近**$5b**,4月14日左右开始不断下跌

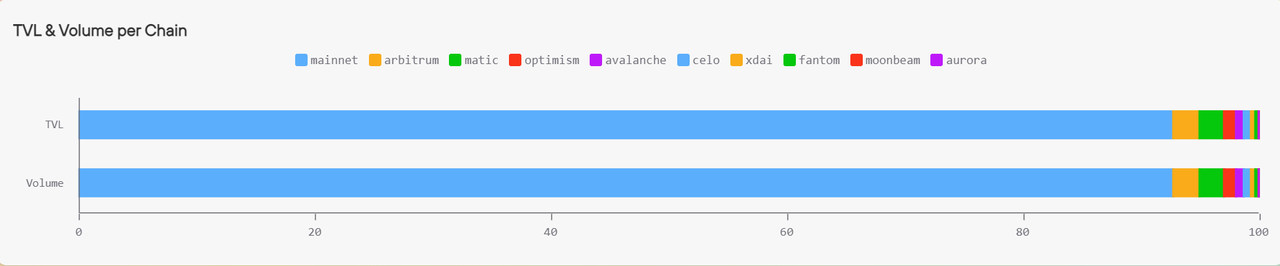

主要TVL还是在ETH,超过85%,后续Arb、Matic、OP、AVAX

3. $Crv情况

3.1 价格

Curve的币价波动不大,峰值超过**$6**,现在在**$0.8**上下波动

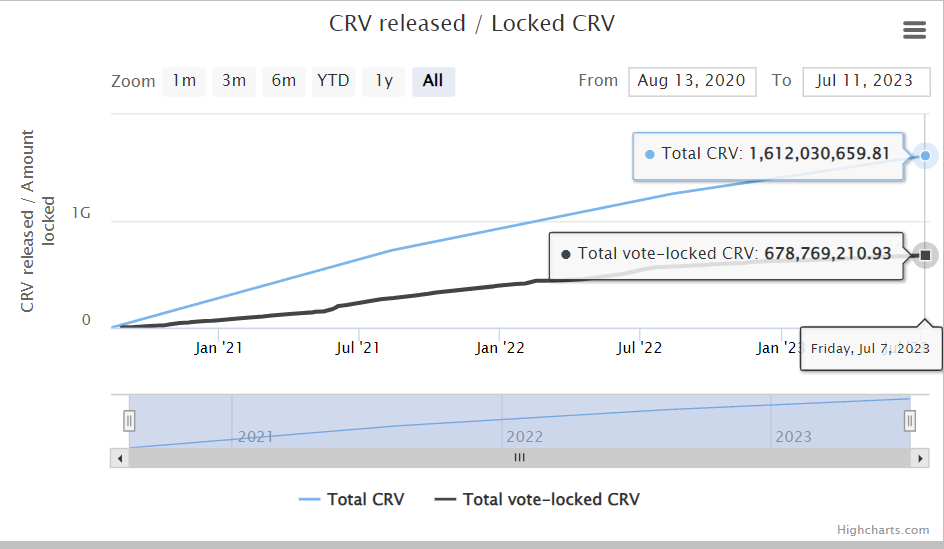

3.2 流通情况

- 流通量:901,108,368.02

- 锁仓量:681,950,472.00(占总流通量的43.08%)

- 平均锁仓期:3.54年

- 总供应量:3.03b

流通质押情况

流通质押情况

流通质押情况

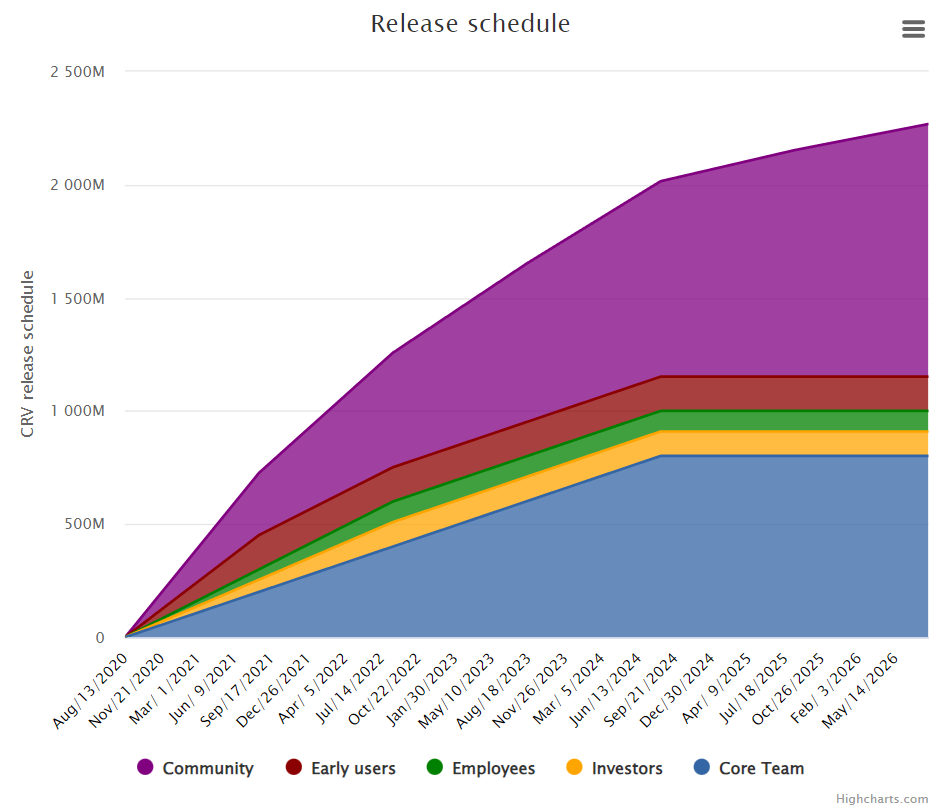

释放安排

释放安排

释放安排

数据来源:https://dao.curve.fi/releaseschedule

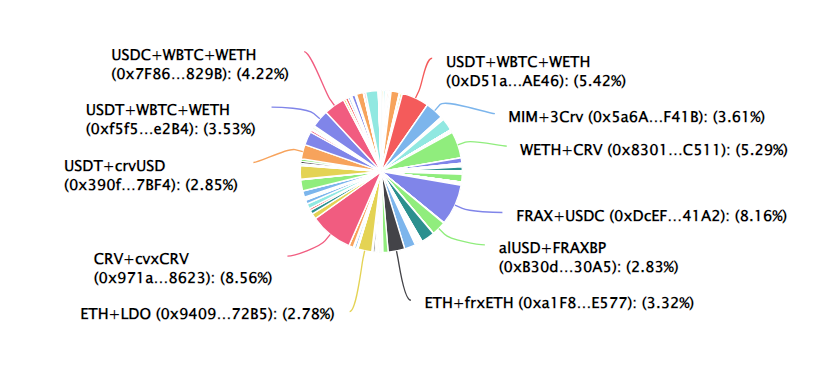

4. 流动性池

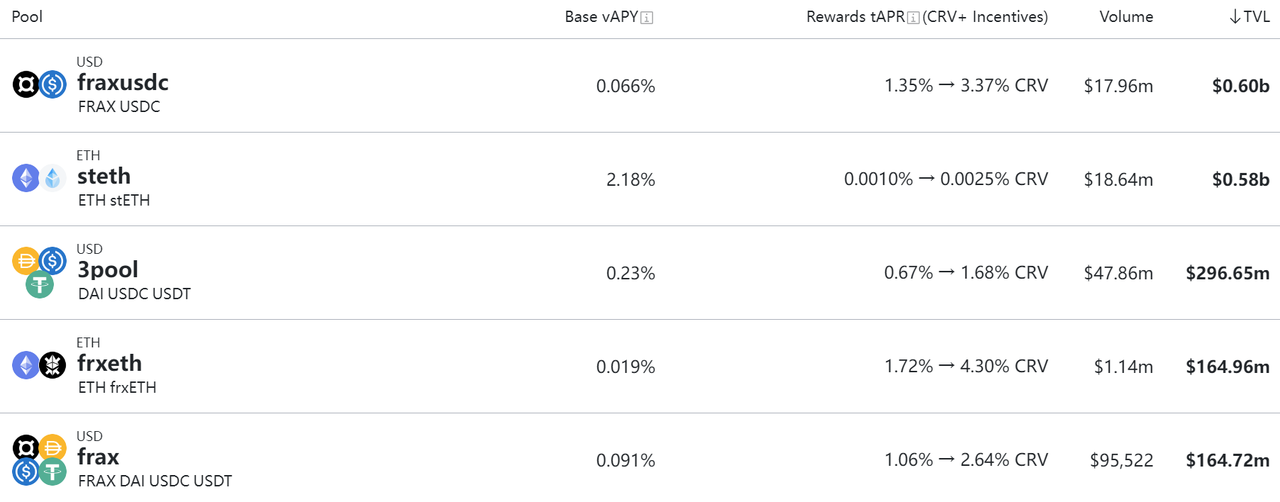

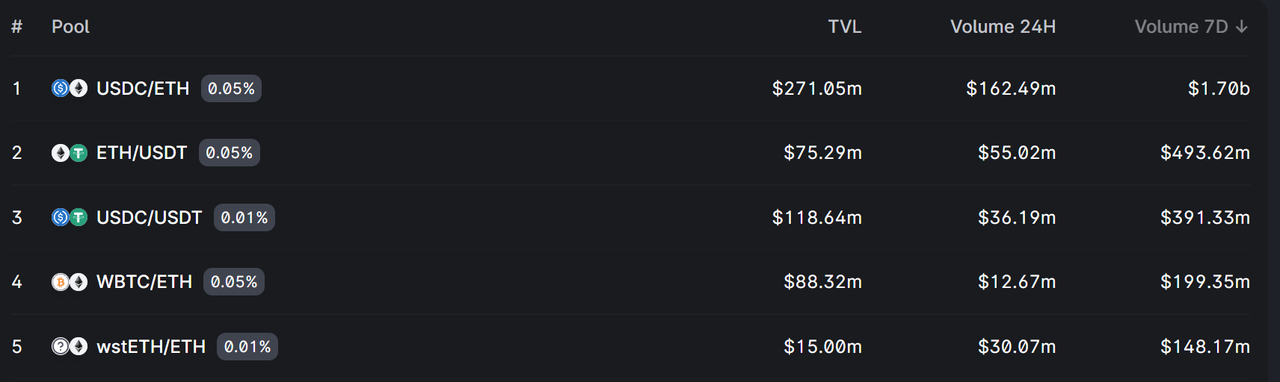

TVL前十的Pool,fraxusdc($0.6b)、steth($0.58b)、3pool($296.65m)的排前三位

按TVL排序

按TVL排序

按TVL排序

数据来源:https://curve.fi/#/ethereum/pools

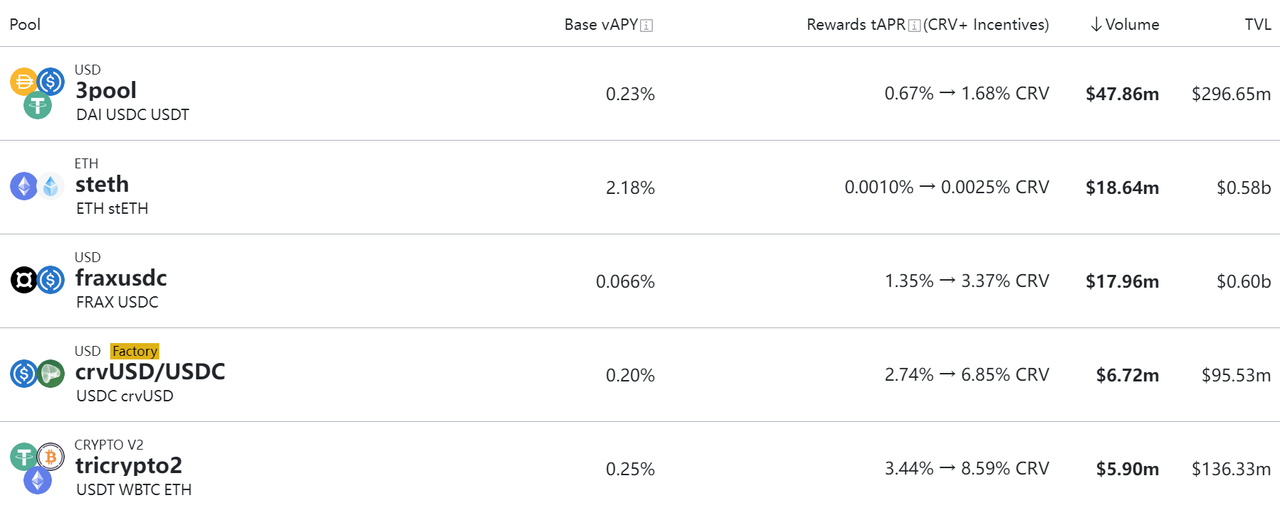

交易量前3位,3pool($47.86m)、steth($18.64m)、fraxUSDC($17.96m),在3pool TVL仅有前两名的1/2,交易量却超过2.5倍。

按照日交易量排序

按照日交易量排序

按照日交易量排序

数据来源:https://curve.fi/#/ethereum/pools

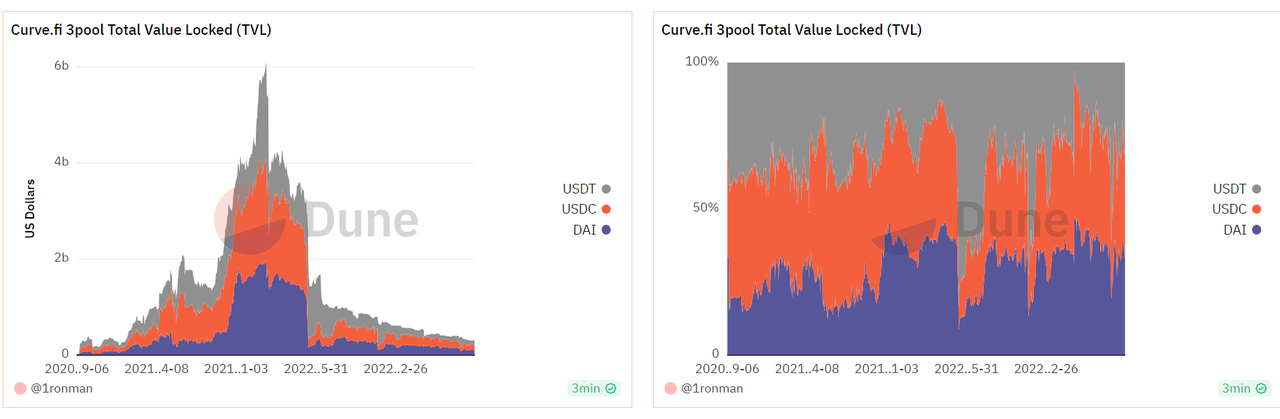

3Pool是Curve主打的业务之一,TVL处于一个不断下跌的趋势,巅峰时达到过**$6b**,现在仅有**$300m**。

对比一下Uniswap,更低的TVL和更高的交易量。

5. 协议收入

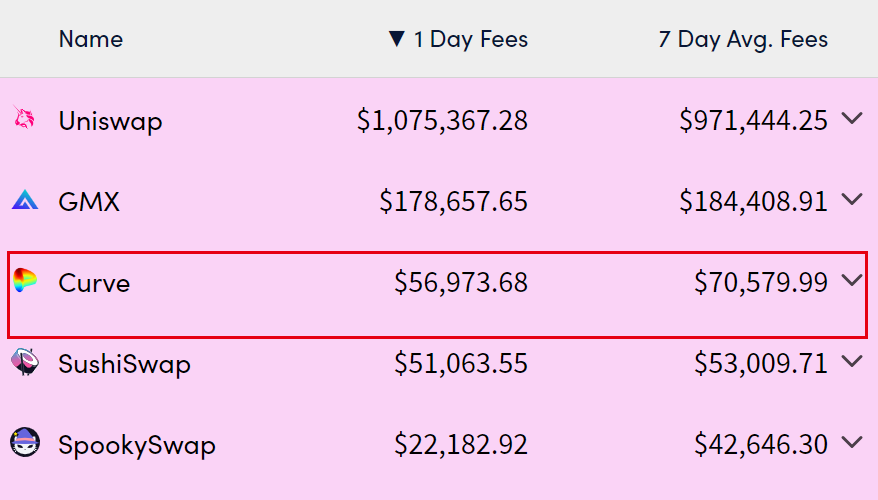

借贷平台和去中心化交易所中Curve收入并不算高,只有Uniswap的1/10不到,如果在算成Revenue的会更低。

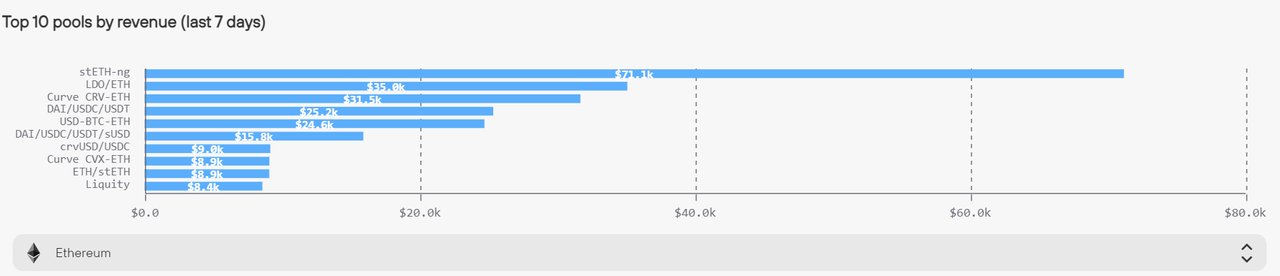

过去7天收入最高的stETH为**$71.1k**,3pool收入仅有**$31.5k**。

6. 估值对比

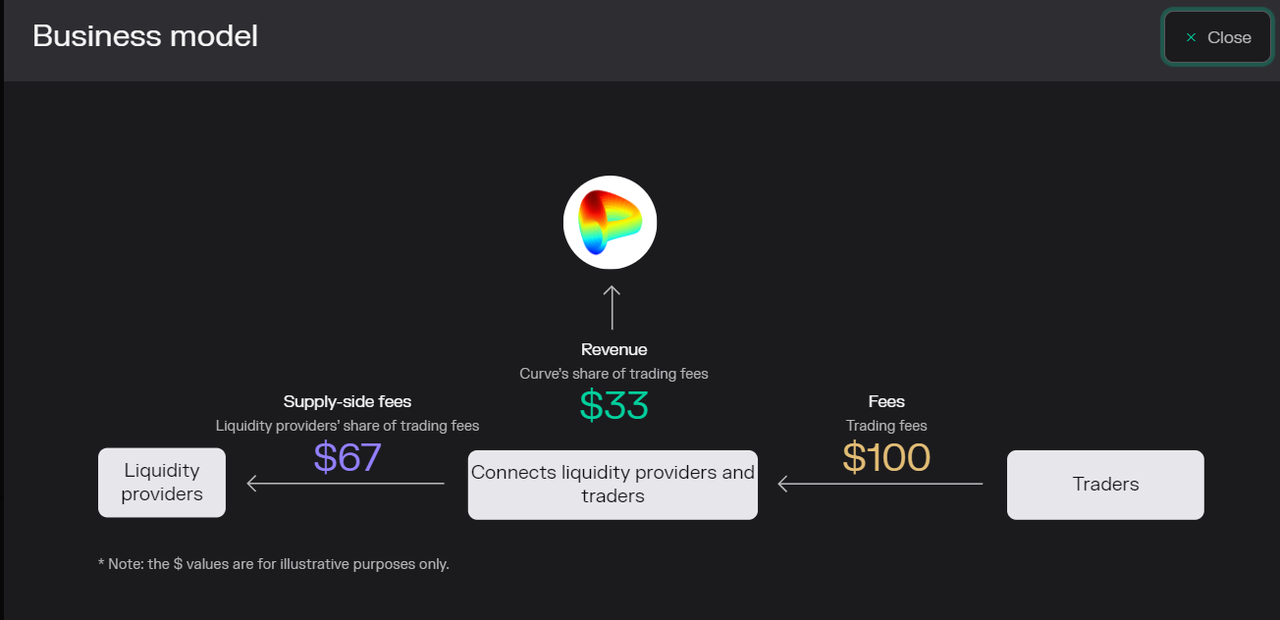

Tokenterminals中对不同Defi产品的Business model和Revenue都有所介绍,但是没有找到对应的算法。 在估值过程中个人认为Revenue比Fees更直观,因为很多项目方(例如Curve)都需要拿手续费去激励用户、赋能母币沉淀价值,是一笔额外的开支。

根据这个图理论上来讲,Curve的revenue为Fees收入的1/3(没有说明具体算法),但根据他的估值是按照50%、50%来算的。

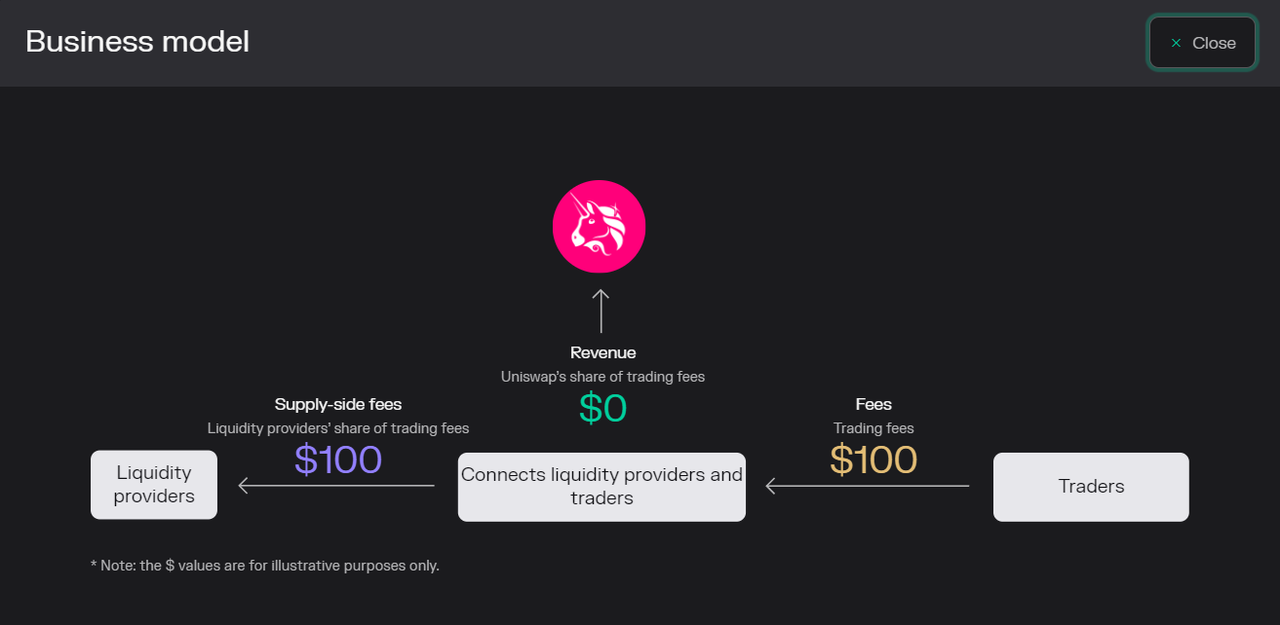

类比Uniswap就没有分享的部分,所以一定程度上是根据Fees、Token和项目方的关系来决定的,具体待考证

类比Uniswap就没有分享的部分,所以一定程度上是根据Fees、Token和项目方的关系来决定的,具体待考证

数据来源:https://tokenterminal.com/terminal/projects/uniswap 点击Business model

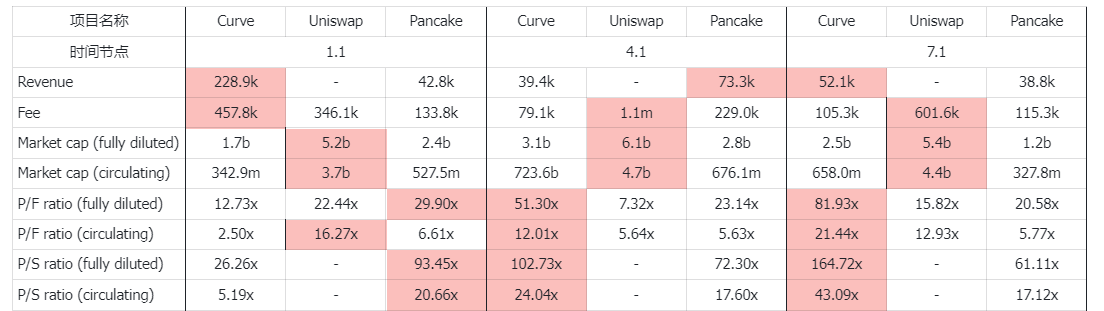

从数据层面来看,Uniswap的收入4月、7月份都遥遥领先,但P/F,P/S却并没有很高,相反Curve估值远远高于其他两个Dexs,潜在溢价风险。通货膨胀速度较快,同时Fee和Revenue大幅下降,原本稳定币的竞争优势也不再那么大。

这种策略极大地限制了你的潜在损失,并允许你对头寸进行更好的被动管理。当然,清算仍然是有可能的,并且仍然是生态系统的活跃部分。但crvUSD协议还允许在这种情况下进行自我清算,这一点是非常有用的。

Curve v2池已经存在近了一年,第一个在链上执行复杂逻辑以在内部自动重新平衡流动性的池的事例就发生在其中。尽管有许多方法可以(且应该)将它应用到DeFi中的其他概念中,但并没有人愿意尝试。但是,Curve抓住了这个唾手可得的机会,成为第一个与智能AMM连接的借贷稳定币。

7.1 宏观情况

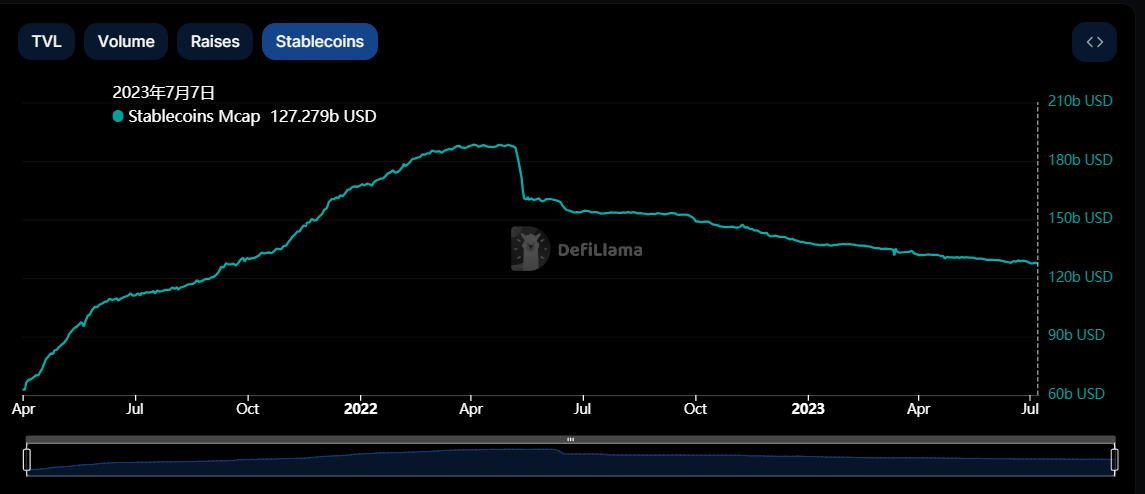

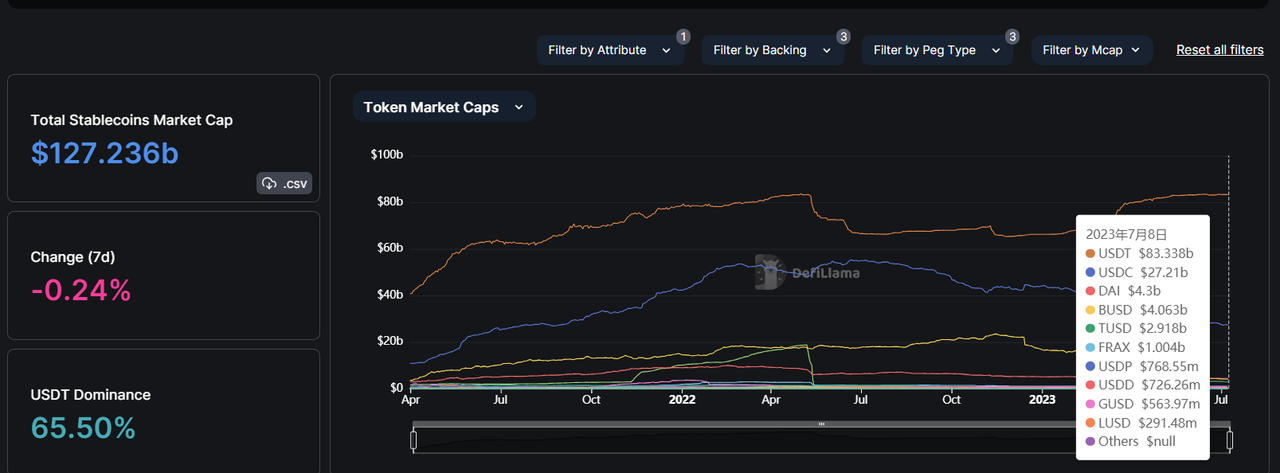

稳定币市场份额**$127.279b**(22年5月份峰值达到**$187b**),之后一直处于下跌的状态。

22年5月 Terra Luna暴雷后市值过**$1b的有6个,USDT做为稳定币绝对龙头,占稳定币市场份额65.50%**

- USDT=$83.33b

- USDC=$27.21b

- DAI=$4.3b

- BUSD=$4.063b

- TUSD=$2.918b

- FRAX=$1.004b

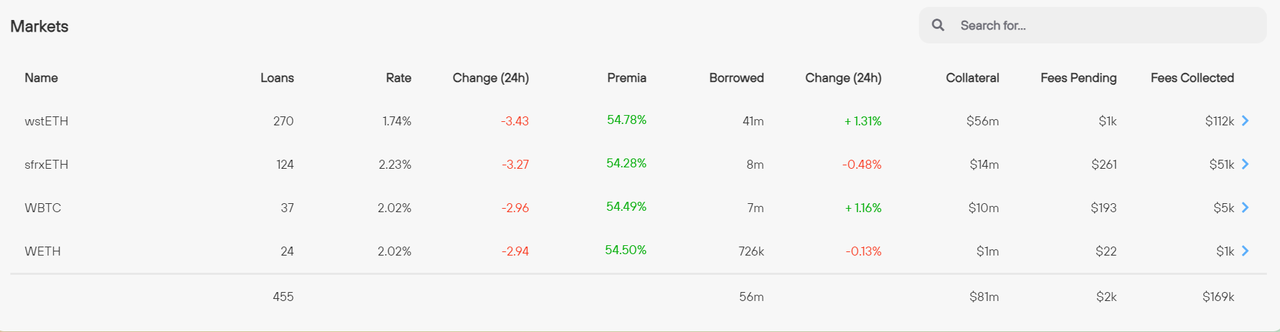

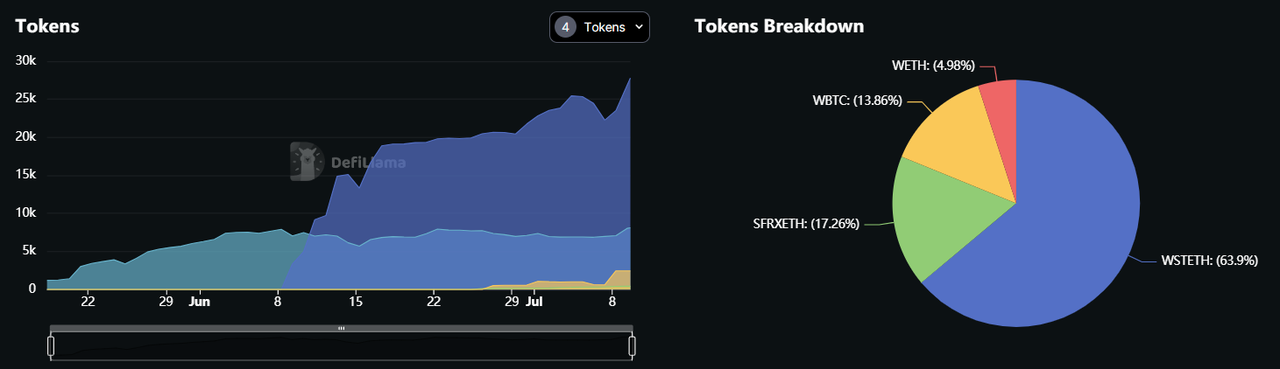

7.2 CrvUSD情况

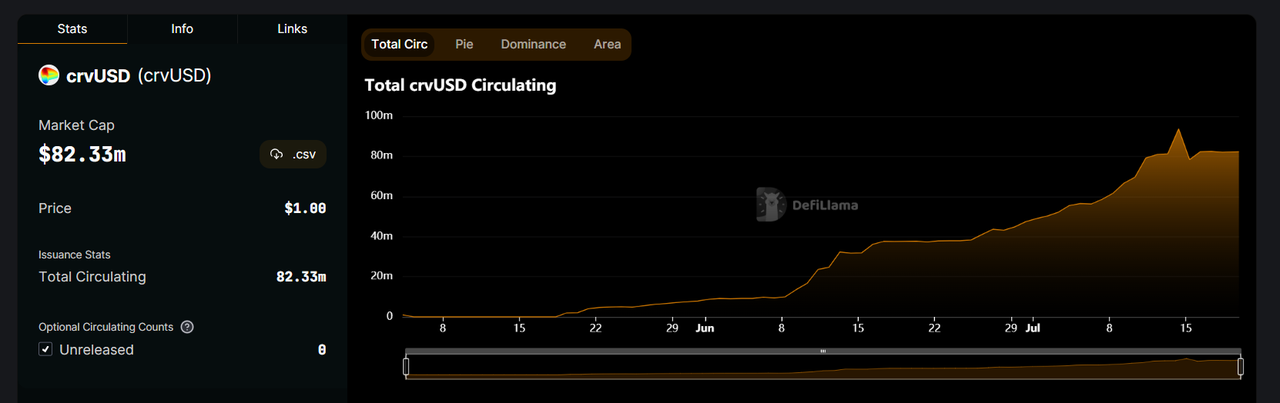

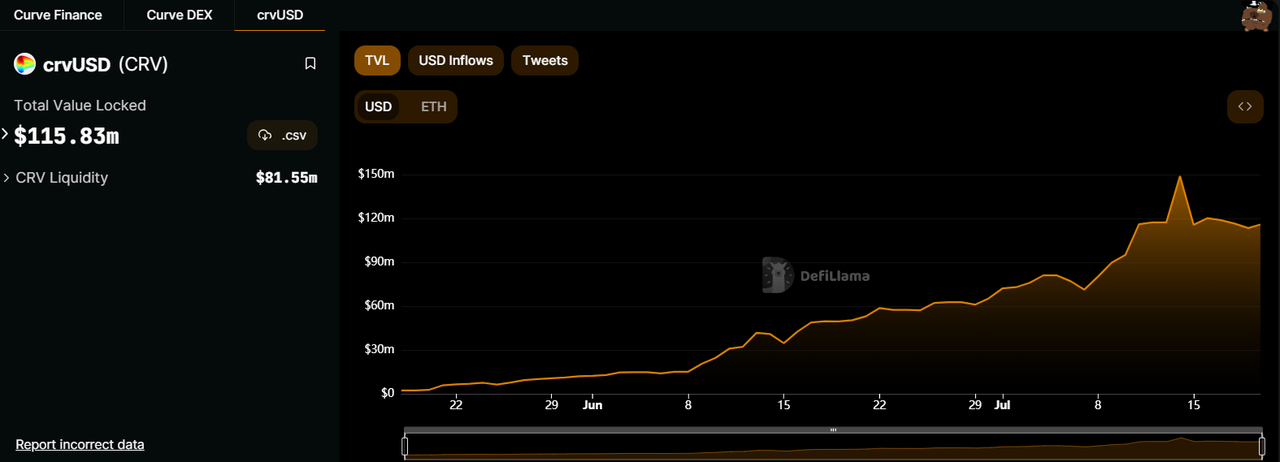

CrvUSD处于生态早期,再加上LLAMA的叙事使得供应量和TVL在飞速增长。

23年7月19日,CrvUSD供应量为**$82.33m**

CrvUSD的TVL为**$115.83m** 。

目前抵押物为wstETH、sfrxETH、WBTC、WETH

最开始只允许抵押sfrxETH,后来wstETH后来者居上,大幅度加快了生态的发展,wstETH占比为64.9%

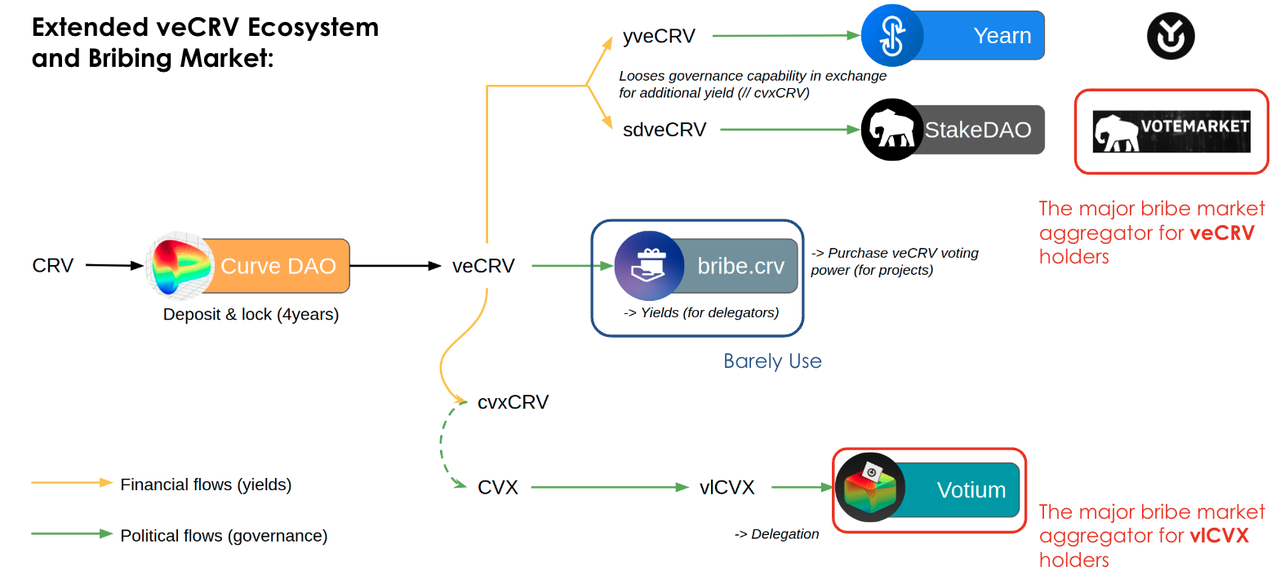

8. Curve War

Curve LP的收益可以简单分为几个部分:

- 利息

- Gauge Weight

- Boost

Curve 的机制设定导致拥有的 CRV 投票权多少,就能够决定 Curve 中不同池子的收益高低。这时更加明确的 Curve War 就是指对 CRV 投票权的争夺。 获得 CRV 投票权的方式有两种,一种是直接购买更多的 CRV。第二种是「贿赂」别人来帮自己投票,仅购买 CRV 的投票权。事实上直接购买 CRV 的方式成本要高出很多。所以不同的项目方更加偏向于「贿赂」(bribe)的方式,通过购买 CRV 的投票权,而不拥有 CRV 本身这种更加经济的方式来达到目的。 到这里,Curve War 更加明确的范围就是不同项目购买 CRV 投票权的「战争」。

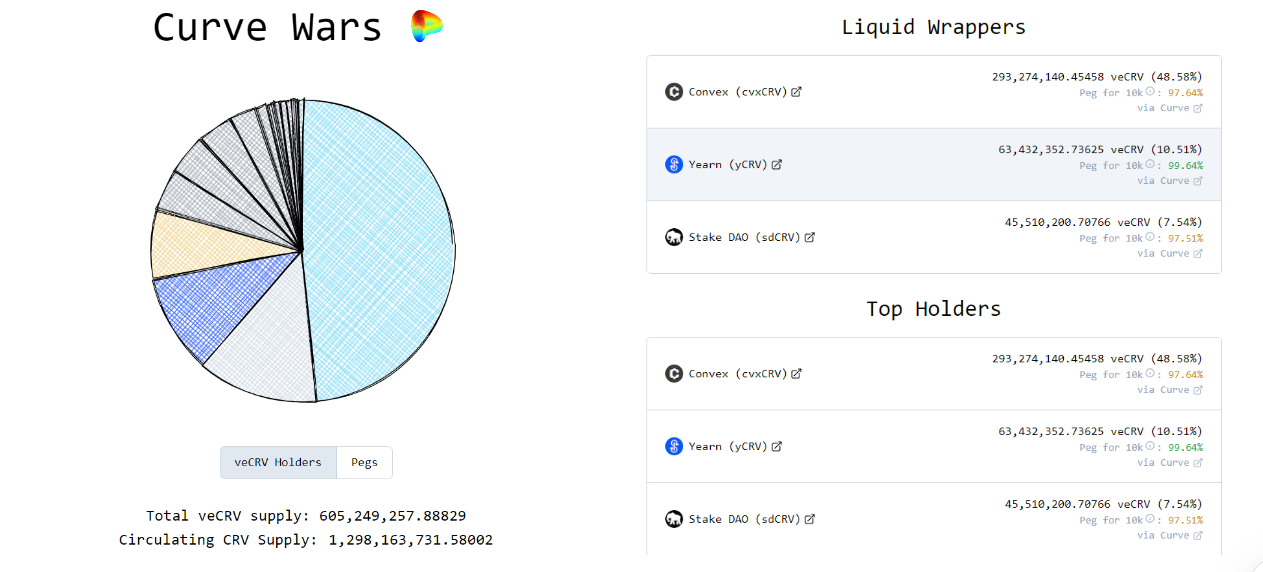

8.1 VeCurve分布情况

8.1 VeCurve分布情况

VeCure分布情况

VeCure分布情况

VeCure分布情况

数据来源:https://www.defiwars.xyz/wars/curve

VeCurve前三的持有者为Convex(48.58%)、Yearn(10.51%)和StakeDAO(7.54%)

- VeCrv控制器Gauge投票情况

Gauge weight是通过VeCrv投票给予池子LP额外收益的

8.2 贿赂战争

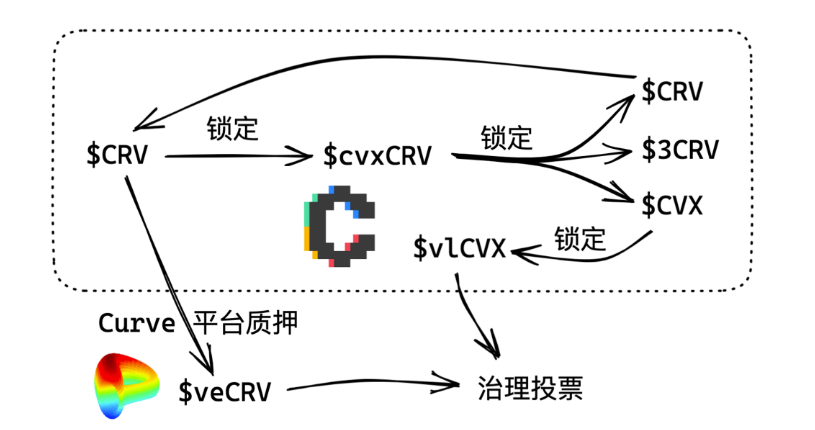

VeCurve中有一个概念叫做,Liquidity Wrapper。简单理解为,想要获得1个VeCurve需要质押1个Curve 4年,这个时间太久了,对于用户而言很不方便,而Convex、StakeDAO、Yearn提供其他的一些方案提供流动性,这些项目成为流动性包装者(Liquidity Wrapper)。流动性包装允许 CRV 持有者收取费用或贿赂,而不需要锁定 4 年,并提供了一个退出头寸的机会。

- Convex

CVX 是 Convex 的原生代币,最大供应量为1亿枚,持有 CVX 便相当于拥有了对 Convex 的控制权——CVX 作为 Convex 平台的治理代币,通过锁定 CVX 便可以让 LP 对 Convex 的 veCRV 治理决策进行投票。 这样一来三者之间的逻辑关系也就清晰了:

Convex 利用更具吸引力的 cvxCRV 激励,换取了用户的 CRV;

Convex 把这部分 CRV 统统进行四年锁定,换取最大的 Curve 投票权(veCRV);

而 Convex 在获得大量 veCRV 后,就等同于控制了 Curve;

这些veCRV的投票权则由vlCVX来决定,所以Convex War也就不用过多解释。

一言以蔽之,控制了 CVX,就是控制了 Convex,而控制了 Convex,就等同于控制了 Curve。

这时它可以为具体的某个稳定币池子增加激励权重,这就导致很多有意思的事情——譬如稳定币项目方的贿选行为等。

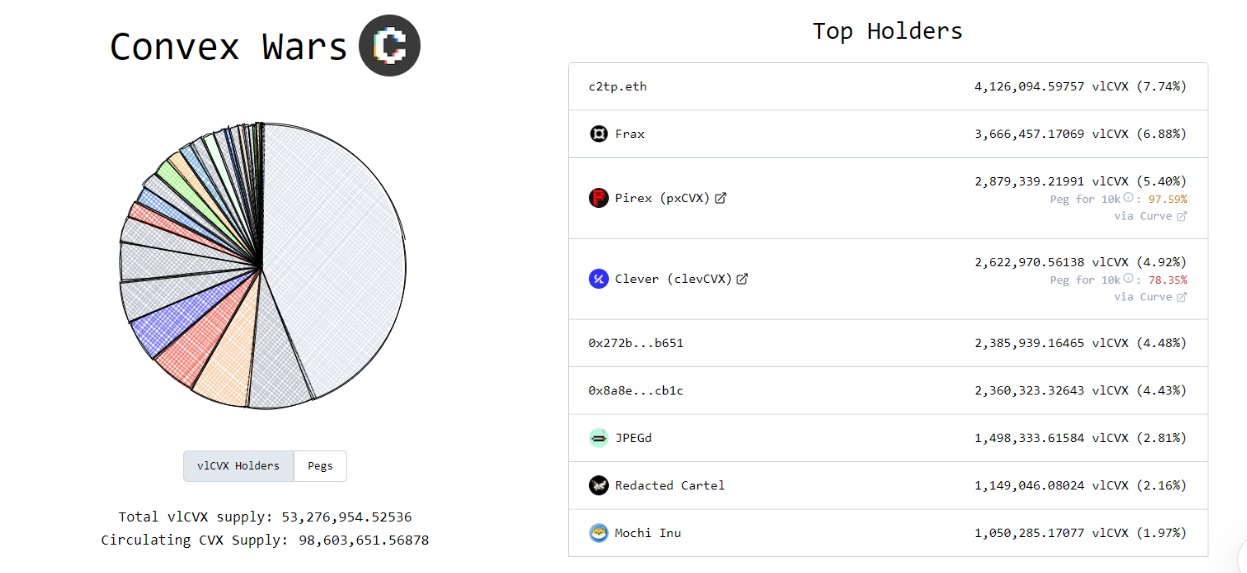

可以结合上面的Gauge投票情况的饼图来看,Frax持有了大量的vlCVX,池子里有Frax的pool投票比率相对较高。

可以结合上面的Gauge投票情况的饼图来看,Frax持有了大量的vlCVX,池子里有Frax的pool投票比率相对较高。

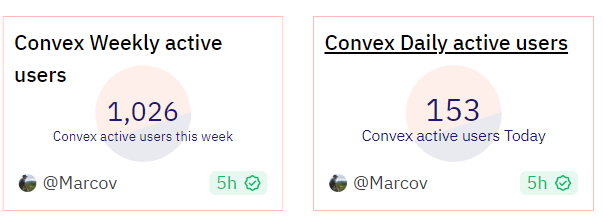

实际上Convex的日活惨不忍睹。

Votium Votium在Convex的基础上再套一层娃,把投票权的收益分给用户,就又成了一个Defi协议。 由于各路人马对 $veCRV 治理权的争夺,有选票就会有贿选,在这其中也涌现出了一系列的方便平台与用户直接沟通的贿选平台充当这场无声战争的催化剂,如Bribe.crv、votium.app等。

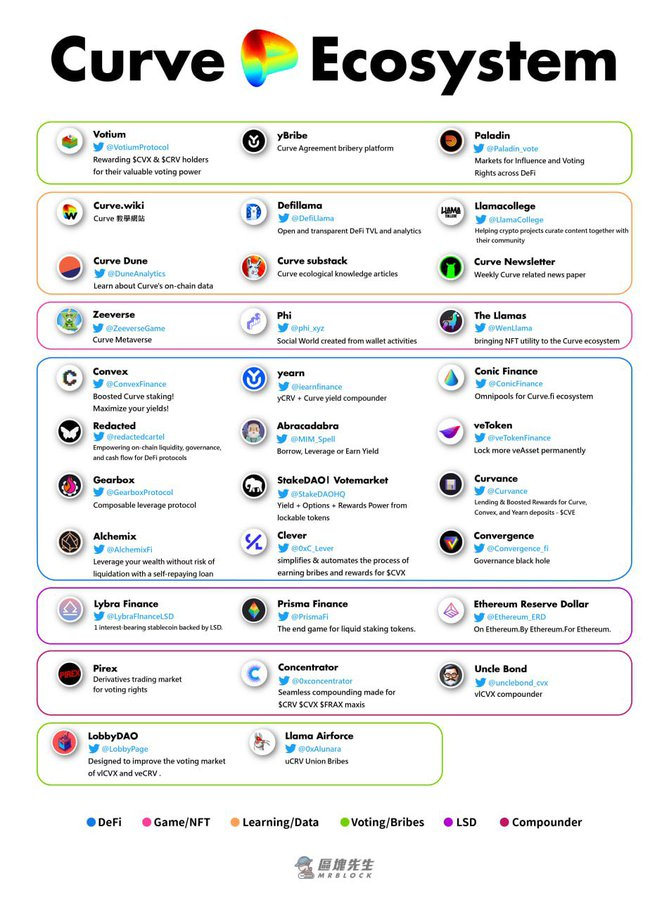

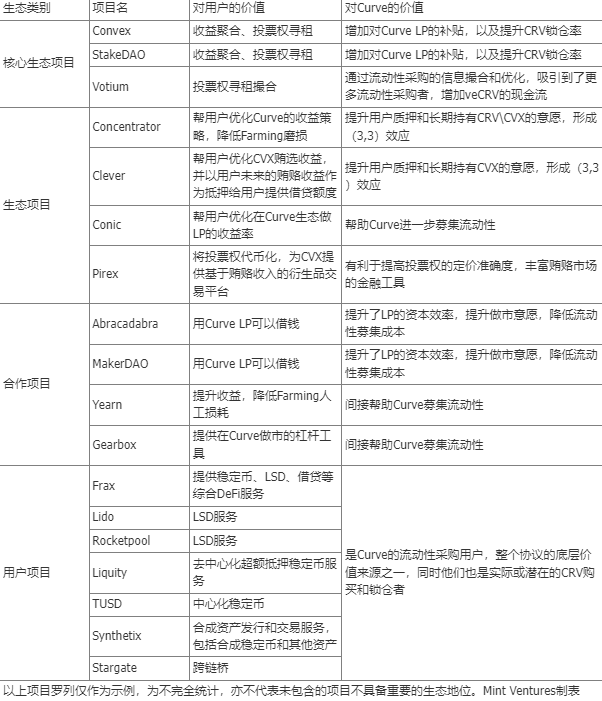

9.Curve生态

- 区块先生(twitter:@mrblocktw)在不断更新中。

- Mint Ventures制作的生态简介

部分内容引用参考其他文章已进行标注。

部分内容引用参考其他文章已进行标注。

本文来自投稿,不代表UNIBFF News官网立场,如若转载,请注明原作者出处。本文不构成任何投资建议,该文观点仅代表作者本人,请用户谨慎对待。