注:原文来自@ly_wander发布长推。

对于RWA赛道,跟很多小伙伴交流的时候,我都会把国债RWA与LSD相提并论,因为两个赛道不论从结果,还是利率的意义都太相似了。 在当前部分国债RWA上线、新的国债RWA项目即将IDO的关口,有必要简化国债RWA赛道的业务模型,帮助我们更好理解项目的规模扩张和利润之间的关系。

我们先来简化国债RWA的业务流程:

(1)用户将任意金额的法币稳定币存入国债RWA项目中,这类项目给用户铸造对应数量的国债RWA凭证;

(2)按照与链下金融机构的合作方式,国债RWA项目将通过SPV完成换成美元、参与国债逆回购/国债市场的一系列操作。产生的利息往往采用复投的方式继续生息;

(3)当用户想提款时,国债RWA项目会将用户的本金和在此期间获得的利息以美元的形式交付给稳定币合作方铸造等量的稳定币,然后分发给用户。(假设项目方将全部资金都投入到了国债RWA中) 链下金融市场是在固定交易时间内交易,上述整个流程可能存在一定的时滞。

(由于MakerDAO的业务模式有所差异,所以本次并不讨论MakerDAO) 在这个过程中,一般RWA项目会抽取“服务费”,全部费用在1%以内。服务费中包含了银行等各家金融机构的收入,我们在这里模糊处理为国债RWA项目方的收入。

从行业角度看,在任意一年中: 国债RWA赛道服务整体收入=服务抽成比例*用户存入的稳定币=服务抽成比例*赛道整体的TVL。 对于单个项目而言, 国债RWA项目收入=服务抽成比例*用户存入的稳定币=服务抽成比例*项目TVL=服务抽成比例*赛道整体TVL*市场份额。

国债RWA项目提供的服务较同质化,这些项目的国债RWA token并没有得到足够多项目方的支持,服务费抽成比例比较相近且比例固定。 相比于LSD赛道而言,国债RWA赛道的收入确定性更单一:几乎只与项目的TVL相关,也不存在链与链之间的不同。那么对于整个赛道而言,判断TVL的增长就是核心要素。

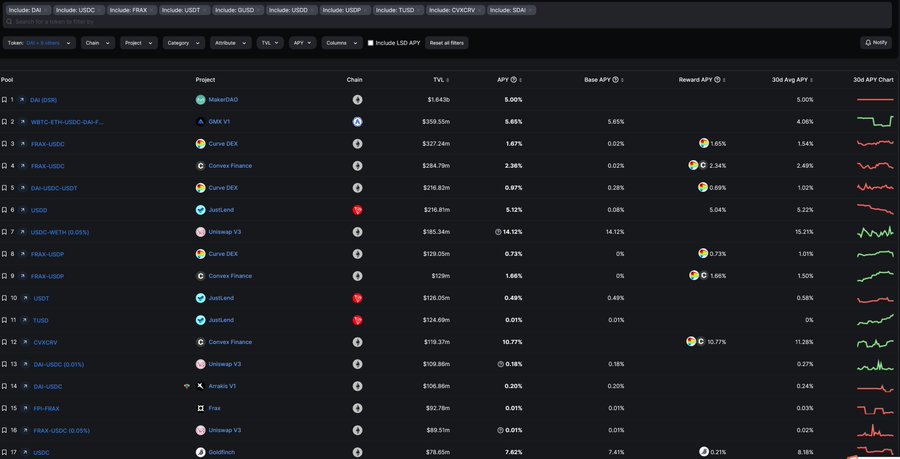

国债RWA到底有没有竞争力?单从收益率来看,国债RWA接近5%的收益率水平在法币稳定币赛道来说足够有竞争力。 https://defillama.com/yields?token=DAI&token=USDC&token=FRAX&token=USDT&token=GUSD&token=USDD&token=USDP&token=TUSD&token=CVXCRV&token=SDAI…

但是,进入8月之后,整个赛道(MakerDAO除外)的增长出现了停滞,稳定在6亿美元左右。 https://app.rwa.xyz/treasuries

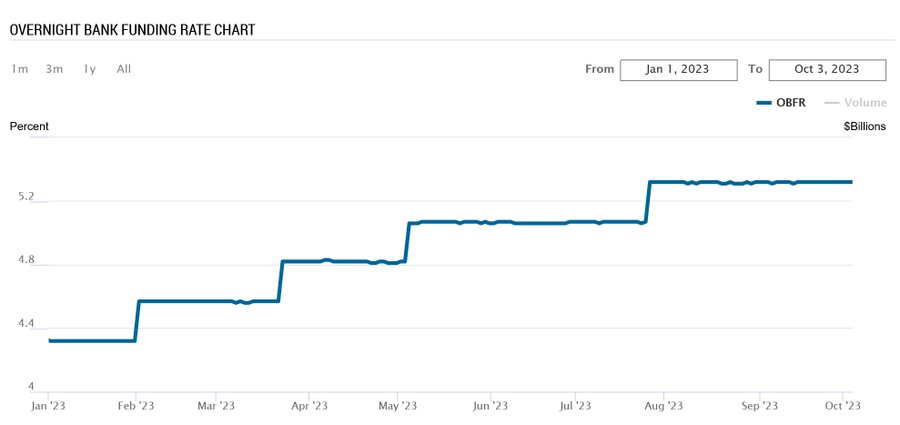

而美债的收益率,包括逆回购的收益率,7月之后都有所增长。 https://newyorkfed.org/markets/reference-rates/obfr#historical-search…

之所以出现这样的情况,我认为有几个因素:

(1)图中纳入数据样本的国债RWA项目,绝大多数都需要KYC且有资金门槛要求,这使得大量用户和资金不愿意参与到这些项目中去;

(2)经历了FTX和Luna事件,大量机构遭受损失,现在能拿得出余钱,把国债RWA作为流动性管理工具的机构资金有限。6-7亿美元可能是该赛道能经历KYC、资金门槛要求的极限;

(3)图中纳入数据样本的国债RWA项目,部分不发币,部分已经发币的项目币价在低位,想通过代币激励运转飞轮的条件也不太具备。

那么即将发币、且没有KYC和资金门槛要求的国债RWA项目,就成为了该赛道真实需求的成色检验。 如果在发币之后还是无法将业务高速运转起来,可能会短期证伪国债RWA赛道的真实需求。 如果真实需求无从谈起,那么就很难言该赛道对于C端用户的价值了。

有朋友可能会问,那圈外资金会不会成为国债RWA的活水之一呢? 目前来看,整体而言,圈外资金并没有成为国债RWA的重要来源,从两方面就可以推导出该结论:

(1)圈外资金进场应该是以美元稳定币的形式进入最有效。 但是年初至今,美元稳定币的规模在持续缩减,且缩减比例明显高于国债RWA赛道的增量。这个缩减也说明,国债RWA对于目前美元稳定币的替代效应,可能是伪命题;

(2)国债RWA入圈的成本,目前还是略高于传统国债ETF的成本,那么收益率可能就会低于国债ETF。 在安全性和收益率的综合考虑下,国债ETF存在优势。而且国债ETF的购买可能更加方便。

目前美债收益率维持高位,且关于美联储降息的预期已经从今年年底推迟到了2024年的下半年,美债收益率维持在高位的时间可能比我们预计的时间更长,这些外部因素对于国债RWA都是利好。 在这样的外部环境之下,国债RWA的TVL能不能重拾增速,我们还需要一些时间等待。

本文来自投稿,不代表UNIBFF News官网立场,如若转载,请注明原作者出处。本文不构成任何投资建议,该文观点仅代表作者本人,请用户谨慎对待。